지난 8월 초 장병규 의장이 창업한 크래프톤이 24조 원이 넘는 기업가치로 기업공개에 성공했다. 이는 2007년 설립 이후에 알토스벤처스, 프리미어파트너스 등 다수의 벤처캐피탈로부터 투자받으며 실패와 성공을 반복하며 이루어낸 결과다. 초창기 투자했던 벤처캐피탈들은 수천억 원대의 수익을 얻었다. 크래프톤에 투자했던 알토스벤처스는 10년 전에 미국의 게임회사 로블록스(Roblox)에도 투자했다. 10여 년 동안 온갖 우여곡절이 많았지만, 로블록스는 2021년 뉴욕증시에 상장하면서 약 50조 원의 기업가치를 인정받았다. 2019년 딜리버리히어로에 4조 원이 넘는 가격에 매각된 우아한형제들(배달의민족)도 놀라운 사례다. 크래프톤의 창업자 장병규 의장이 설립한 초기투자 전문 벤처캐피탈 본엔젤스는 우아한형제들에 2011년 3억 원을 투자했다. 2011년 투자한 3억 원은 2019년 딜리버리히어로에 매각하여 약 1천 배가 넘는 3천억 원이 되어 돌아왔다.

이런 사례를 보면 누군가 크게 돈을 번 것 같기는 한데, 보다 정확하게 누가 얼마를 번 것일까? (당연히 창업자도 매각을 했다면 돈을 벌었겠지만, 여기서는 투자자의 입장에서 누가 어떻게 돈을 버는지에 대해 설명해 보고자 한다.)

벤처캐피탈은 보통 펀드(투자조합)를 통해서 스타트업에 투자한다. 맞다. 여러분이 은행이나 증권사에서 투자하는 펀드와 유사하다. 다만, 벤처캐피탈이 운용하는 펀드는 ‘사모펀드’이므로 모든 사람들이 쉽게 투자할 수 있는 ‘공모펀드’와는 다르다. 사모펀드란 이름 그대로 비공개로 유한한 수(보통 49인 이내)의 투자자들을 모집하여 결성하는 펀드를 말한다.

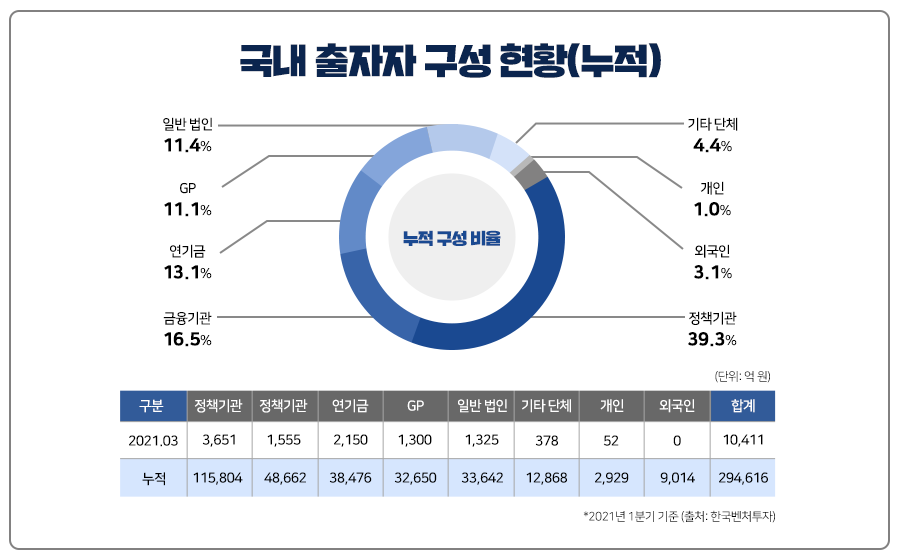

먼저, 벤처캐피탈 펀드가 만들어지려면 투자자 (이 경우에는 LP, Limited Partners, 또는 ‘출자자’라 한다.)가 있어야 하는데, 벤처펀드에 투자하는 투자자는 정부 기관, 연기금, 금융기관, 민간회사 등이다. 미국의 경우는 대학교 기부금도 중요한 LP이다. 드물게는 개인이 출자하기도 한다.

우리나라는 정부 기관이 주요 출자자 역할을 담당하는 비중이 크다. 한국벤처투자는 중소기업부, 과기부, 문화체육관광부 등 정부의 출자금을 모아서 관리하는 회사다. 한국벤처투자는 이렇게 모은 여러 정부 부처의 자금으로, 이를 운용할 벤처캐피탈들을 선정하고 관리하는 역할을 한다. 기획재정부의 자금을 운용하는 한국 성장금융과 농림축산식품부의 돈을 운용하는 농업정책보험금융원도 이런 역할을 한다.

연기금과 재단도 벤처캐피탈의 주요 출자자다. 국민연금, 사학연금 등 연기금뿐만 아니라, 군인공제회, 건설공제회 등 다양한 연기금 운용사들이나 재단들이 장기자금 운용과 리스크관리를 위해 벤처캐피탈에 투자한다. 이들은 자산의 대부분을 채권과 같은 저위험자산으로 운용하지만, 공개시장의 상장주식, 해외주식, 헤지펀드, 부동산 등 다양한 자산군에 분산 투자함으로써 수익률을 높이거나 리스크를 헷징한다. 그중 10년 정도의 운용 기간에 비교적 고위험 고수익 투자를 위해 벤처펀드에 1~5% 정도를 배분하여 운용한다.

그 외에는 혁신적인 기술에 투자하기를 원하는 다양한 기업들도 벤처펀드에 출자하고, 고액자산가들 위주로 개인이 직접 출자하기도 한다.

운용사(GP)는 나름의 전략과 차별성을 가지고 출자자를 모아서 펀드를 결성한다.

운용사는 펀드를 출자자들로부터 업무를 위탁받아 투자와 관리, 보고, 회수와 배분까지 조합관리 업무를 수행하는 대가로 ‘관리보수’를 받는다. 보통은 매년 펀드 총액의 2% 정도로 책정하는데, 1~3% 범위 내에서 정하는 것이 일반적이다. 즉, 100억 원의 펀드를 운용한다면 매년 2억 원을 관리보수로 받는다.

펀드가 성공적으로 돈을 벌게 되면 운용사는 따로 ‘성공보수’를 받는다. 성공보수란 펀드가 ‘초과수익’이 났을 때 초과수익의 일정 부분(보통 20%로 한다)을 운용사에게 지급하는 돈을 말한다. 예를 들어, 100억 원 규모의 펀드가 300억 원으로 대박 성공해서 청산하게 될 때, 원금 100억 원을 먼저 출자자들에게 돌려주고, 초과수익 200억 원의 20%인 40억원을 운용사에게 성공보수로 지급한 후, 나머지 160억 원을 다시 출자자들에게 돌려준다. 펀드는 3배의 수익이 났지만, 출자자가 돌려받게 되는 돈은 성공보수 40억 원을 제외한 260억 원, 2.6배가 되는 것이다. 펀드의 수익 배수와 출자자의 수익배수가 다른 이유도 바로 여기서 생긴다. 펀드는 3배 수익이 났지만 (자산평가 배수, TVPI, Total value to pain-in이라 부른다.), 출자자의 수익은 2.6배 (순 배분 배수, Net Distribution to Pain-in이라 부른다.)가 되는 것이다.

그러면 정말 VC 펀드들은 수익을 내고 있을까?

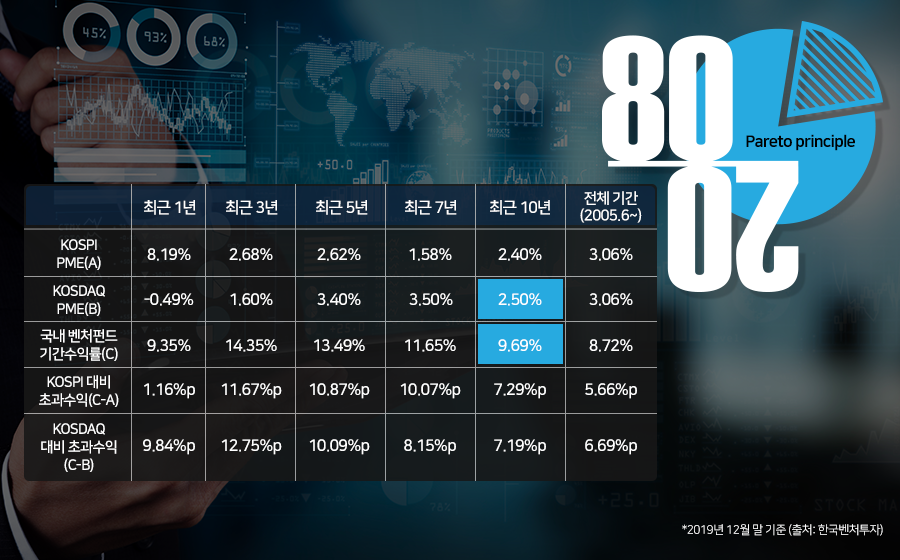

한국벤처투자가 발표한 자료에 따르면, 지난 10년간 한국벤처투자가 출자한 벤처펀드의 평균 내부수익률(IRR)은 9.69%로 같은 기간 코스닥지수 수익률 2.50%에 비해 월등히 높은 수익률을 보였다. 당신이 만약 운이 좋아서 상위 25% 수준의 실적을 내는 벤처펀드에 출자했다면 이 내부수익률(IRR)은 대략 15~20% 수준으로 올라간다. 파레토 법칙*은 벤처펀드에도 매우 잘 적용되는데, 상위 20%의 벤처펀드가 전체 수익의 80% 정도를 내고 있다고 보면 된다.

*파레토 법칙: 사회 현상의 80%는 20%로 인해 발생한다는 경험 법칙

이렇게 성과를 낸 펀드는 성공보수를 받는다. 작은 금액일 수도 있고, 처음 예시처럼 유니콘급의 대박을 내는 경우는 큰 금액을 보상으로 받을 수도 있다. 성공보수는 운용사가 지급받게 되는데, 운용사는 또 이 중 일부를 운용인력에게 보너스 형태로 지급한다. 펀드 운용에 기여도가 큰 운용역은 펀드 청산 후에 수십억 원에 이르는 매우 큰 금액을 받기도 한다. 기사에 따르면, DSC인베스트먼트에서 투자를 잘한 운용역은 2020년 17억 원에 이르는 성과급을 받기도 했다.

위 사례처럼 벤처캐피탈이 투자한 스타트업이 유니콘이 되어 큰 수익이 나더라도 벤처캐피탈 회사가 그만큼 큰돈을 버는 것은 아니다. 대부분 펀드에 출자한 출자자들이 수익을 가져가며, 그중 일부만 벤처캐피탈 회사(운용사)가 수익으로 가져가고, 또 해당 펀드 운용에 기여한 인력들이 성과급을 받게 되는 구조다.

그렇다면 성공하는 벤처펀드를 운용하려면 어떻게 해야 할까? 그들은 정말 선구안을 가지고, 아주 초기 때부터 유니콘이 될만한 기업을 알아보고 누구보다 먼저 투자를 하는 것일까? 훌륭한 벤처캐피탈은 그만큼 실패를 덜 하는 걸까?

이에 대한 여러가지 궁금증은 다음 편에 알아보기로 한다.

| 신세계그룹 뉴스룸이 직접 제작한 콘텐츠는 미디어에서 사용 가능합니다. 콘텐츠 사용 시에는 신세계그룹 뉴스룸으로 출처 표기를 부탁드립니다. |

임정민 시그나이트파트너스 투자담당 총괄

#창업가에서 #투자자로 #스타트업흰머리아저씨

라이프스타일 스타트업에 투자하고 있습니다.