벤처캐피탈리스트들은 ‘될성부른 떡잎 기업’의 앞날을 예견하고 투자하는 것일까. 성장 단계에 이른 스타트업의 경우, 든든한 지원군이 되기 위해 VC 펀드의 조력을 받는다. 이대로 초기 시장 진입 단계부터 올라간다면 긍정적인 일이다. 그럼 반대로, 벤처 투자를 많이 받는 기업들이 성공궤도에 오른다고 말할 수 있을까?

지난 2편에서 벤처캐피탈의 경제학에 대해 알아보았다면 이번에는 벤처캐피탈에 대한 흔한 오해, 그리고 진실에 대해 이야기해 보려 한다.

오해 1 – 성공하는 투자자는 유니콘을 알아보는 선구안이 있다?

성공하는 투자자들은 스타트업을 알아보는 선구안이 있는 걸까? 그들과 대화해 보면 오랜 경험으로 많은 데이터가 축척되어있다는 것을 알 수 있다. 폭넓은 통찰력과 넓은 네트워크, 많은 정보력으로 유니콘을 미리 알아보는 능력도 매우 뛰어나다.

하지만, 정말 그들은 유니콘을 미리 알아보고 투자하는 걸까? 통계는 그렇지 않다는 것을 보여준다.

진실 1 – 성공적인 벤처펀드는 더 많이 실패하는 투자를 한다.

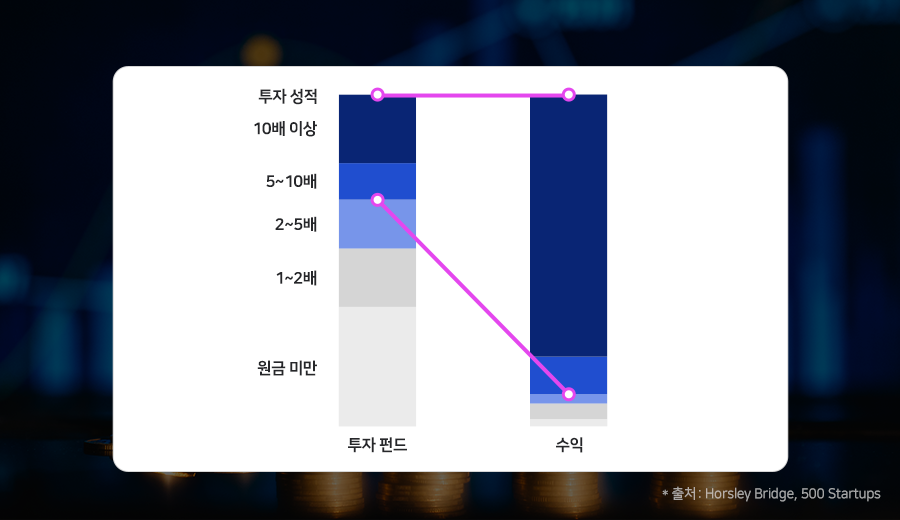

미국의 많은 VC펀드에 투자한 LP인 호슬리브릿지(Horsley Bridge)가 공개한 자료에 따르면, 원금이상( >1X) 성적을 낸 펀드는 투자건 중 절반 정도가 실패한 투자 (원금미만으로 회수)였다. 대부분 벤처펀드는 전체 투자건 중 절반 정도는 실패하는 것이 일반적이다. 성공한 펀드의 상위 20% 투자건이 수익의 90%를 만들었다.

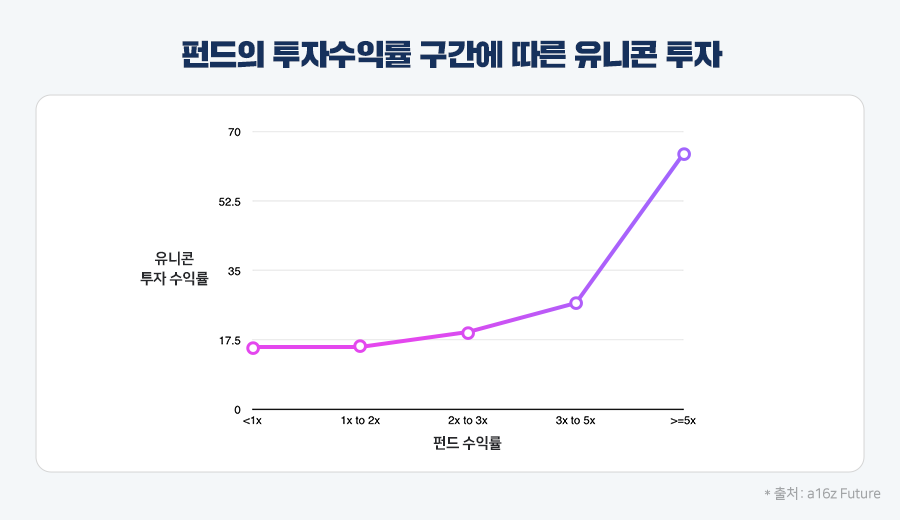

5X이상 수익을 낸 유니콘들이 펀드 수익의 대부분을 만들어 낸다.

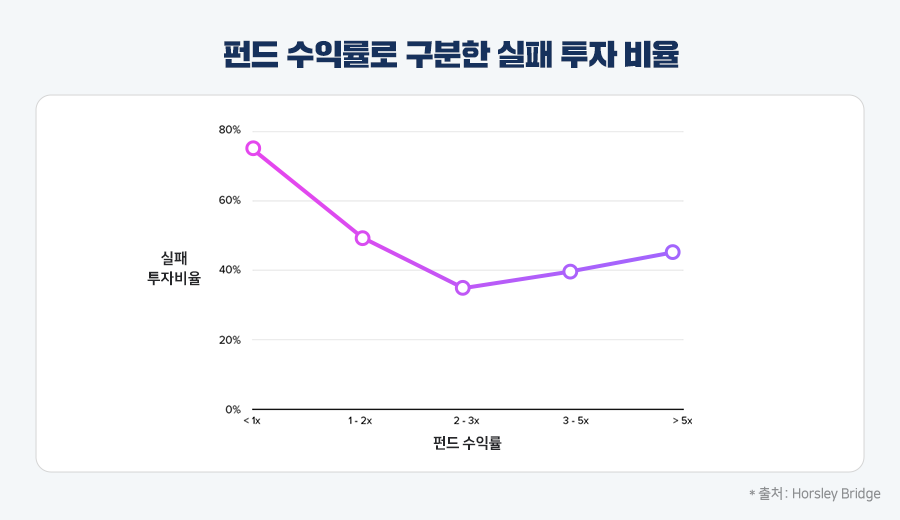

주목할만한 점은 5X 이상 수익을 기록한 성공한 VC 펀드의 경우도 마찬가지라는 점이다. 또한 수익률이 높다고 해서 실패한 투자를 작게 하는 것은 아니다. 오히려, 2~3X 수익률을 낸 평균적인 VC 펀드가 오히려 더 안정적인 투자를 하며 실패비율 40% 이하를 보였고, 더 높은 수익률을 낸 펀드들은 더 높은 실패를 기록했다.

결국 성공적인 VC 펀드도 투자건의 절반은 실패한 투자다.

진실 2 – “실패는 두려워 하지 않아도 돼. 중요한 건 홈런이야.”

성공한 VC 펀드들이 투자건의 절반 이상이 실패하면서도 5X이상 높은 수익률을 보일 수 있는 이유는 ‘수익률의 크기’ 다. 5X 이상 수익률을 보인 펀드는 유니콘 투자건의 수익이 거의 70배에 이른다.

이를 유명한 홈런 타자 베이브 루스(Babe Ruth)를 빗대어 “베이브 루스 효과(Babe Ruth Effect)*”라고 하는데, 홈런 타자일수록 삼진아웃의 고통도 견뎌내야 하는 원리다.

*베이브 루스 효과: 기댓값의 확률과 크기

“내가 어떻게 홈런을 많이 치냐고요? 내가 가진 온 힘을 다해 크게 휘두르죠. 그러면 홈런이 되던가, 크게 헛스윙하던가 둘 중 하나죠. (How to hit home runs: I swing as hard as I can, […] I swing big, with everything I’ve got. I hit big or I miss big)”

– 베이브 루스, 전설적인 미국 프로야구 홈런타자

진실 3 – 좋은 사과만 골라 바구니에 담을 수 없다. 사과를 많이 담아야 좋은 사과를 고를 수 있다.

홈런을 치기 위해서는 어떻게 투자해야 할까? 아인슈타인이 상대성이론을 구상할 때 즐겨했던 ‘사고실험’ 과정을 적용해보겠다.

당신이 100억 원 규모의 펀드를 운용한다고 생각해 보자. 보통 초기기업의 경우 10개를 투자하면 3~4개 정도가 향후 5년 이상 생존한다. 운이 좋다면 이 중 1~2개 정도는 유니콘이 될 수도 있다. 막 창업한 스타트업이 10년 내에 유니콘이 될 가능성이 2%이며, 첫 투자를 100억 원의 기업가치로 10억 원 투자받는다고 가정해보자.

초기기업에 주로 투자하는 벤처펀드가 20개 정도 기업에 투자한다고 하면, 이 펀드의 포트폴리오 중 유니콘이 나올 가능성은 0이다. 20개 곱하기 2%는 0.4개인데, 벤처펀드는 기업의 0.4개만 투자할 수는 없다. 투자하거나 (1) 투자 안 하거나 (0), 둘 중 하나의 결과만 가질 수 있다. 따라서 50개 정도 기업에 투자를 해야 겨우 2%의 확률로 나온다는 유니콘 기업 하나를 볼 수 있는 것이다. 만약 이 펀드에서 50개 기업에 각각 2억 원씩 나눠서 투자했다고 가정한다면 어떨까? 나머지 49개 기업이 모두 실패한다고 해도 1조 원 기업가치를 가지는 유니콘 기업 1개로부터 투자수익이 2억 원 곱하기, 즉 100배 = 200억 원의 회수 수익을 얻게 된다. 따라서 전체 펀드는 2배로 청산하게 된다. (현실은 관리보수, 성과보수, 지분 희석 시간 등 많은 요소가 개입되기 때문에 단순하지 않다. 더 적을 것이다.)

그렇다면 100억 원의 펀드로 각각 20개, 50개 기업에 투자한다고 가정했을 때, 예상 수익을 표로 정리해 보자.

위 표처럼 100억 원 펀드에서 만약 20개의 스타트업에 투자했다면, 실제 펀드의 청산가치는 약 2.2배, 또는 220억 원 정도로 기대할 수 있다.

자, 그럼 투자 건수를 50개로 늘려보자. 그렇다면 유니콘 기업이 1개가 나올 가능성이 있고, 10X 정도 수익을 내는 아기 유니콘 기업도 5개 정도 나올 것을 예상해 볼 수 있다.

위 표처럼 50개 기업에 투자했을 때 기대 수익은 약 4X 이상이다. 100억 원으로 결성한 펀드가 400억 원이 넘게 청산될 수 있다는 말이 된다. 앞서 20개 기업에 투자한 펀드에 비해 두 배 정도 기대수익의 차이가 난다.

오해 2 – VC 펀드 수익률은 평균분포를 따른다?

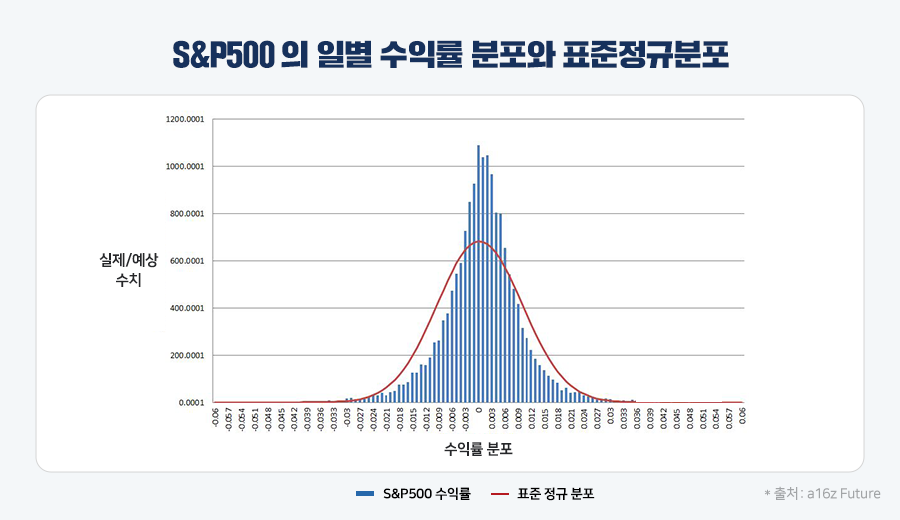

대부분 투자(또는 도박) 수익률은 표준정규분포를 따른다. 예를 들어, 지난 66년간 매일매일의 S&P500 수익률 분포를 보면 표준정규분포 곡선과 거의 유사하다.

평균적으로 0%에 가까운 수익을 기록했고, 대부분 +-3%를 범위 내에서 움직였다. 5%의 수익이 났다면 이는 아주 드문 날로 기록될 것이다.

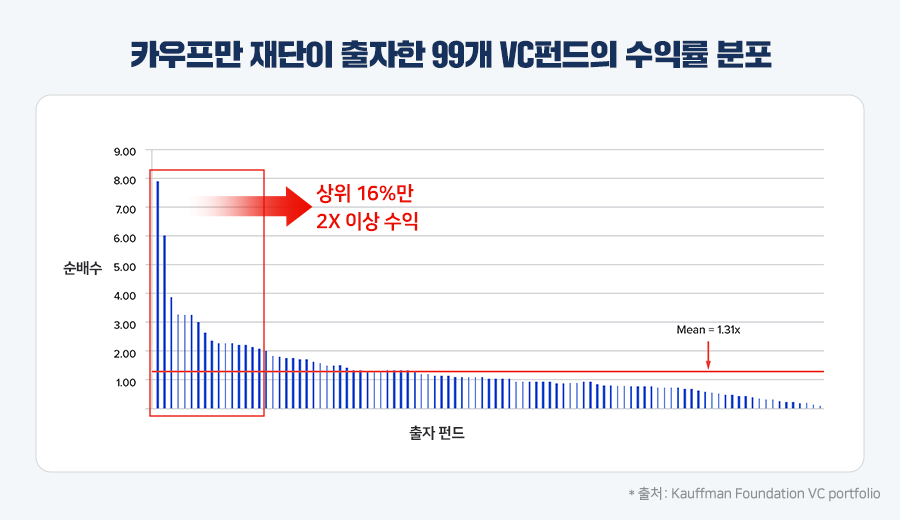

VC펀드는 어떨까? 미국의 VC펀드에 다수 출자하는 LP인 카우프만 재단 (Kauffman Foundation)이 발표한 자료에 따르면, 상위 16% 펀드가 2배 이상 수익을 냈다.

벤처펀드의 수익은 정규분포가 아니라 지수분포를 따른다

국내 VC 펀드의 경우도 중위값 TVPI (Total Value to Paid-in, 투자회수배수)가 1.2~1.5X 정도인 데 비해, 상위 25% VC 펀드는 2~5X의 수익을 보이고 있다.

평균 정도인 VC는 겨우 원금과 이자 정도를 돌려주는 반면, 상위 VC 펀드는 시장의 대부분 벤치마크보다 훨씬 수익을 주고 있다. 성공적인 VC는 안정적인 2X 수익을 추구하지 않고, 5~10X 수익이 날 가능성이 있는 리스크가 큰 투자를 추구한다.

오해 3 – 벤처투자를 많이 받아야 성공확률이 높다.

뉴스를 보면 잘 나가는 스타트업이 큰 금액을 투자받았다는 이야기를 자주 본다. 그들은 성공하고 있기 때문에 VC로부터 큰 금액을 투자받은 것일까? 아니면 VC 투자를 받았기 때문에 성공확률이 높아진 걸까?

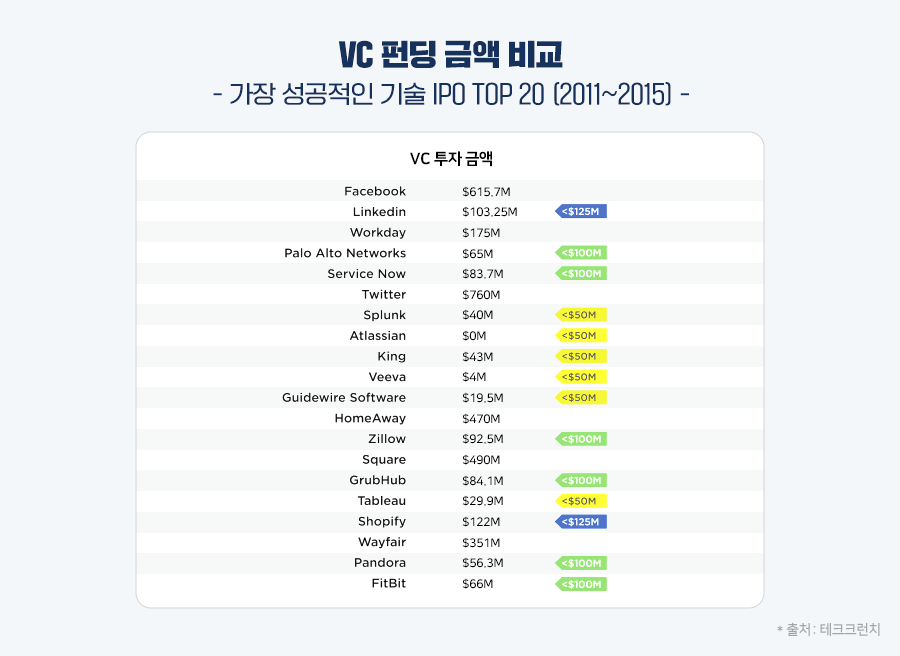

2011~2015년 미국에서 상장한 시가총액 20개 스타트업을 살펴보면 7천억 원을 투자받은 페이스북도 있고, VC 투자를 단 한 푼도 받지 않은 아틀라시안이라는 회사도 있다.

미국에서 상장된 대표적인 스타트업과 VC 투자유치금액

실리콘밸리의 스타트업들 중 VC 투자를 많이 받은 회사와 적게 받은 회사들 사이에 투자수익률의 차이가 있을까? 얼핏 생각하면 더 크게 성장한 유니콘에 투자한 투자자들이 수익을 챙겼으리라 생각할 수도 있다. 여기서는 일반화를 하기 위해 페이스북 초기에 투자한 Accel Partner와 같은 개별 투자자의 수익률이 아니라, 매우 단순화한 투자효율 배수(Efficiency multiple)* 비율을 비교해 보기로 한다.

*투자효율 배수: 총투자유치금액-시가총액

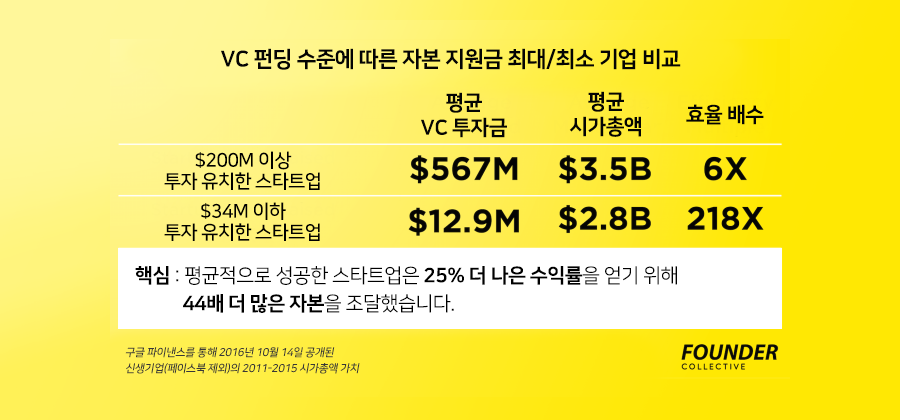

2011~2015년 사이에 상장한 70개의 스타트업을 대상으로, 가장 많이 투자받은 9개의 스타트업과 가장 작게 투자받은 9개의 스타트업을 비교해 보자. 상위 그룹은 평균 $567M를 투자받아서 2016년 초 당시 시가총액은 약 $3.5B였다. 하위 그룹은 평균 $13M를 투자받아서 시가총액 $2.8B였다. 상위그룹의 스타트업들은 25% 더 높은 시가총액을 만들기 위해 44배나 더 많은 투자유치를 했다는 결론이다. 이는 다른 말로 하위 그룹에 투자한 투자자들의 투자효율 배수가 36배나 더 높다는 말이다. 투자수익률이 중요한 VC 펀드 입장에서는 하위 그룹에 투자한 투자자가 더 영리한 투자를 했다고 볼 수 있다.

미국에서 상장된 스타트업 중 $200M 이상 투자유치한 스타트업과 $34M 이하로 투자받은 스타트업의 현재 시가총액 비교 (출처: 테크크런치)

진실 4 – 더 많은 투자유치를 한 스타트업이 더 많은 투자수익을 내는 것은 아니다.

VC펀드는 극단적인 고수익을 추구한다. 수십배에서 수백배에 이르는 투자수익을 내는 유니콘에 투자하는 것이 펀드 수익률에 큰 영향을 미치는 비즈니스다. 실패하는 투자건이 얼마나 많은지는 중요하지 않다. VC의 세계는 표준정규분포를 따르지 않고, 상위 소수의 VC펀드가 대부분의 수익을 만들어 내는 극단적인 지수분포를 따르기 때문이다. 평균과 표준을 따르는 VC는 겨우 투자원금을 회수하기에 바쁠 뿐이다. 남들과 다른 생각, 남들과 다른 전략을 가지는 VC가 살아남는 비즈니스다.

임정민 시그나이트파트너스 투자담당 총괄

#창업가에서 #투자자로 #스타트업흰머리아저씨

라이프스타일 스타트업에 투자하고 있습니다.